ソフト闇金とは、従来の暴力的な取り立てを行う闇金とは異なり、「柔らかい対応」や「親切そうな接客」を装いながら違法な貸し付けを行う業者を指します。一見すると正規の金融サービスのように見えるため、近年被害が増加しているのが特徴です。本記事では、ソフト闇金の仕組みや特徴、危険性、見分け方について詳しく解説します。

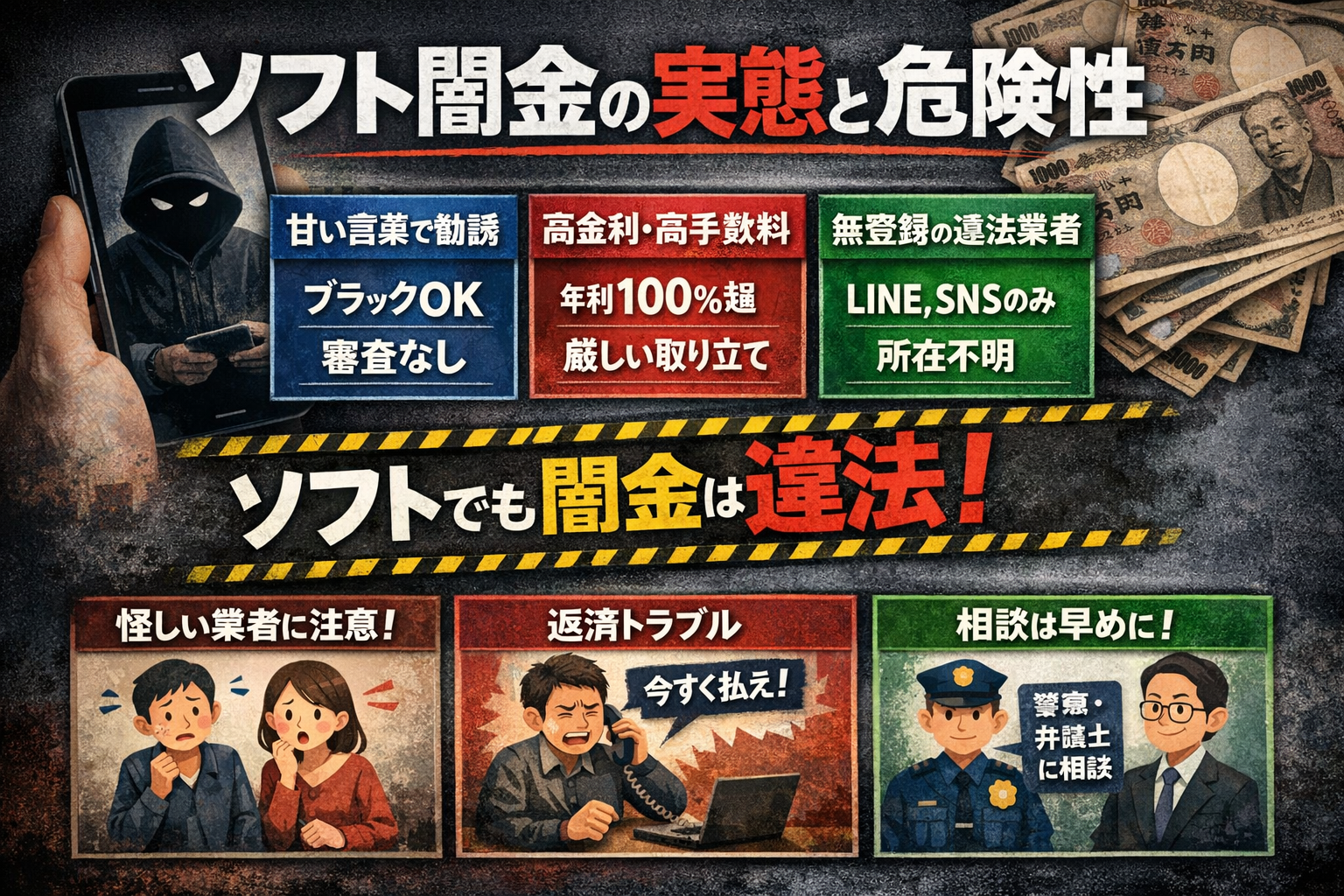

まず、ソフト闇金の最大の特徴は「利用のしやすさ」です。通常の消費者金融では審査があり、信用情報機関(CICやJICC)に登録された情報をもとに融資の可否が判断されます。しかしソフト闇金は、こうした審査をほとんど行わず、「ブラックOK」「即日融資」「在籍確認なし」といった甘い言葉で利用者を集めます。特に、過去に金融事故がある人や、他社から借り入れができない人にとっては魅力的に映るため、ターゲットになりやすいのです。

貸し付けの金額は数千円から数万円程度と比較的少額であることが多く、「給料日までのつなぎ」「生活費の補填」など、日常的な資金不足を補う目的で利用されます。しかし、その裏には非常に高い利息や手数料が設定されています。例えば、1万円借りて1週間後に1万3千円で返済する、といったケースも珍しくありません。これは年利に換算すると出資法の上限(年20%)を大きく超える違法な金利です。

さらに問題なのは、その取り立て方法です。ソフト闇金は「優しい対応」を売りにしているものの、返済が遅れた場合には態度が一変することがあります。電話やLINE、SMSなどを使って頻繁に連絡をしてくるだけでなく、場合によっては勤務先や家族に連絡を取るなど、精神的に追い込む手口を使うこともあります。近年ではSNSや匿名アプリを活用し、足がつきにくい形で運営されているケースも増えています。

また、ソフト闇金は「貸金業登録」を行っていない違法業者です。正規の貸金業者であれば金融庁や都道府県に登録されており、登録番号が必ず表示されています。しかしソフト闇金はこれを持たず、あるいは架空の番号を記載している場合もあります。さらに、会社所在地が不明確であったり、連絡手段がLINEのみといったケースも多く、実態の把握が難しいのが特徴です。

では、どのようにしてソフト闇金を見分ければよいのでしょうか。いくつかのポイントがあります。まず、「誰でも借りられる」「審査なし」といった表現を強調している場合は注意が必要です。次に、金利や手数料の説明が曖昧な場合も危険です。正規業者であれば、契約前に利息や返済条件を明確に提示する義務があります。また、連絡手段がLINEやSNSのみで、固定電話や公式サイトが存在しない場合も警戒すべきです。

被害に遭ってしまった場合は、一人で抱え込まず、早めに専門機関へ相談することが重要です。警察や消費生活センター、弁護士などに相談することで、取り立ての停止や問題解決につながる可能性があります。闇金からの借金は法律上無効とされるケースも多く、適切な対応を取れば支払い義務が否定されることもあります。

近年では「ソフト闇金」という言葉自体が、違法業者によるイメージ戦略の一つとも言われています。「ソフト=安全」という印象を与えることで警戒心を下げ、利用者を増やす狙いがあるのです。しかし実態は従来の闇金と変わらず、むしろ巧妙化・匿名化している分、より危険性が高いとも言えます。

まとめとして、ソフト闇金は「優しさ」を装った違法な貸金業者であり、決して安全な存在ではありません。少額であっても安易に利用すれば、高額な返済や精神的な負担につながる可能性があります。資金に困った場合は、まず正規の金融機関や公的支援制度を検討し、違法業者には決して手を出さないことが重要です。正しい知識を持ち、冷静に判断することが、自身を守る最大の防御策となります。