この記事は、闇金に関心を持ったり実際に困っている人、または問題の構造を理解して予防や対処をしたい一般読者や支援者を主な対象としています。

この記事では「なぜ闇金がなくならないのか」という疑問に対して、検索で期待される情報を整理し、需要側・供給側・取り締まり側のそれぞれの事情を具体的に解説します。

最後に実務的な対処法や相談窓口についても触れて、安全な選択につながる判断材料を提供します。

なぜ闇金がなくならないのか

闇金がなくならない背景には、単純な違法性の存在だけでは説明しきれない複合的な理由があります。

借り手側の切羽詰まった需要、業者側の高収益を生むビジネスモデル、そして法執行や規制の限界が相互に作用しているためです。

さらに、インターネットやSNSの普及で業者は匿名性を確保しやすく、被害が表面化しにくい点も存続を助長しています。

これらの要素が重なり合うことで、表面的な取り締まり強化だけでは根絶が難しい状況が続いています。

需要・供給・取り締まりの3つの要因

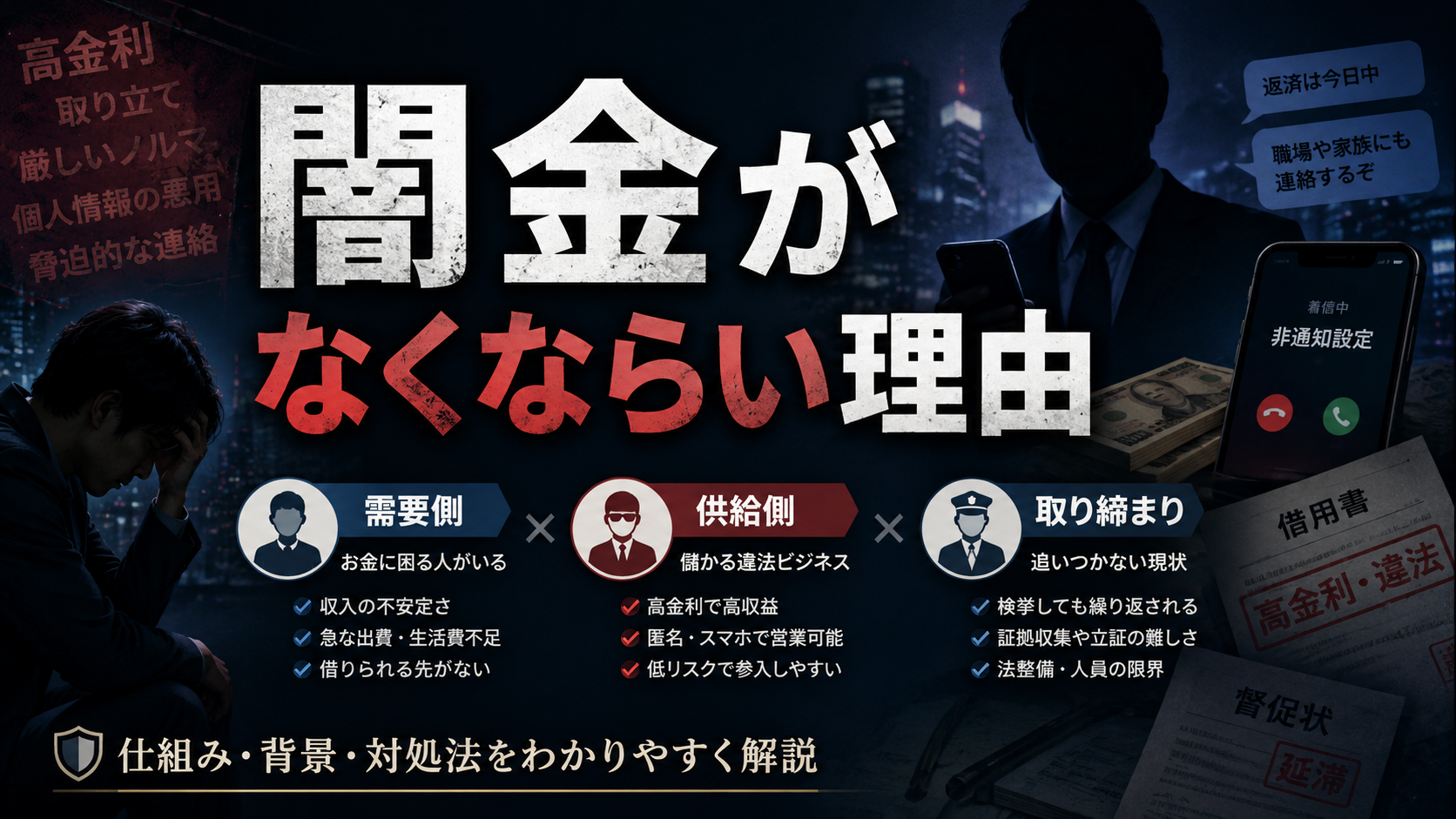

結論を先に言えば、闇金がなくならない原因は「需要」「供給」「取り締まり」の三つに集約できます。

需要側では生活困窮や金融ブラックにより合法的な借入が困難な人が生まれ、供給側では短期で高利回りを得る違法業者が存在し、取り締まり側では法や捜査の限界やオンライン化への対応が遅れることが重なっています。

これらが循環的に連鎖しているため、単発の対策では根絶が難しい構造になっています。

闇金・ソフト闇金・090金融・トイチとは

用語の定義を整理します。闇金は法定利率を超える違法な金利で貸し付けを行い、しばしば暴力的な取り立てを行う業者を指します。

ソフト闇金は表向きに柔らかい言い回しや分割払いを謳って顧客を集める形態で、実際には違法な金利や不当な手口を用いることが多いです。

090金融は携帯番号等を頻繁に変えながら個人に融資する業者を指す俗称で、追跡が困難になる点が特徴です。

トイチは貸付に対し毎月の利息が元本の10%程度という高率を意味し、短期間で借金が膨らむ典型的な表現です。

借り手の実態

借り手側の事情は多様であり、単純に軽率な選択だけが原因ではありません。

失業や病気、低年金、生活保護の申請待ちなどで一時的に現金が必要になった人、あるいは過去の金融トラブルで金融機関から対象外とされた人など、合法的な借入が物理的に不可能な人が存在します。

こうした人たちは時間的余裕がなく、審査の厳しい正規の融資に頼ることができないため、短期的に現金を得られる闇金に頼らざるを得ない状況に追い込まれます。

生活困窮・年金・お金がない人が闇金を選ぶ背景

生活困窮や低年金で生活資金が不足するケースでは、支払いの遅延や滞納が生じ、公的支援や親族からの支援もすぐに得られないことが多いです。

そうした状況下では「今日食べるため」「家賃を払うため」といった切迫した理由で即日現金を用意できる闇金が選ばれてしまいます。

また、心理的には恥や相談先がわからないことから自己判断で闇金に手を出してしまう例が少なくありません。

これが利用者側の背景となっています。

総量規制や銀行審査で借りられない現実とブラックリストの影響

総量規制や銀行の厳格な信用審査は過剰融資を防ぐ一方で、過去の延滞や自己破産歴がある人を包括的に排除することがあります。

その結果、正規の金融市場から締め出された人々が闇金に流れる構図が生まれます。

さらに、信用情報に「ブラック」登録されると短期的に再起が困難になり、合法的な借入手段がほぼ断たれるため、代替手段として高リスクな闇金を選択してしまうという負のスパイラルが発生します。

SNSや個人間融資、後払い利用がもたらす新たなリスク

近年はSNSやフリマアプリ上で「個人間融資」を装った闇金の勧誘が増加しており、業者は個人を装って接触します。

また、後払いサービスの現金化や先払い買取のような手口も広がり、表面的には合法に見える取引が高利な貸付や個人情報の悪用に繋がる危険性があります。

これらの新たなチャネルは若年層やネット利用に慣れた層を中心に被害を拡大させ、従来の「電話での勧誘」だけでは捕捉できない問題を生んでいます。

闇金業者のビジネスモデルと違法性

闇金業者は違法な高金利と迅速な融資を組み合わせることで短期間に高い収益を得ることができます。

利息で回収できる限り迅速な回転を図り、リスクを短期で清算する手法を取るため、少数の違法な成功事例が市場全体を維持します。

さらに、債務者情報を盾にした取り立てや、返済が滞った際の違法な強制力行使を通じて回収率を高めるため、法的リスクを犯してでも高利を維持するインセンティブが働きます。

その構造自体が違法であるにもかかわらず、追及が難しい場合が多いことが特徴です。

高金利とシステム金融が生む収益モデル

トイチのような極めて高い利率は、短期間で元本以上の利息を回収できるため、業者にとって極めて高収益になります。

加えて、借り手を複数に分散して短期返済を繰り返させることで、利息収入を連続的に得るシステム金融的な手法が取られることがあります。

自動引き落としやSNSでの督促、自動化された回収フローを持つことで人件費を抑え、違法な利率でも収益性を維持するビジネスモデルが成立しています。

押し貸し・現金化・チケット買取など代表的な手口

代表的な違法手口として「押し貸し」や「後払いの現金化」「チケットや買取を装った現金化」などが挙げられます。

押し貸しは借主が拒否しても受け取ると契約成立とみなすなどのトリックを使い、現金化は正規サービスの枠を外れて高利で資金を提供する形になります。

これらの手口は表面上は取引に見えても実質的には違法な貸付であることが多く、被害者は気づかないまま不利な条件に縛られます。

『まともなヤミ金』『絶対借りれるヤミ金』という誤解とその危険性

ネット上で見られる『まともなヤミ金』『絶対借りれるヤミ金』といった表現は誤解を招きやすく、実際には存在しません。

いったん闇金から借りると、利息や違約金の嵩み、取り立ての増加、個人情報悪用など負の連鎖が起きやすいです。

『まとも』に見える業者も、契約のどこかで違法な金利や不当な条件を隠しており、最終的には被害者が損をする構図になっています。

したがってそのような表現は危険であり、避けるべきです。

ソフト闇金一覧に見る多様化:業者の棲み分けとなりすまし

ソフト闇金というカテゴリーは実際には手口のバリエーションを示しており、業者は顧客層や回収手法に応じて棲み分けをしています。

例えば若年層向けにはSNS経由で柔らかい言葉を使って募集し、中高年向けには家電買取やチケット現金化を装うなど、見た目や導線を変えて勧誘します。

さらに個人を装った業者も増え、合法的な個人間取引に見せかけることで初期段階で気づかれにくくしている点が多様化の特徴です。

取り締まりの限界

取り締まり側にも構造的な限界があります。

警察は刑事事件として立件するために証拠収集や被害届の数等が必要で、金融庁は登録制度や行政処分を通じて対応しますが、違法業者が匿名性を利用して運営するケースや海外サーバーを介するケースでは追跡が困難になります。

法整備も重要ですが、実効性を持たせるためには捜査力の強化、国際協力、被害者が通報しやすい環境づくりなど多面的な対応が必要です。

貸金業法・登録制度の盲点と違法認定のハードル

貸金業法の登録制度は正規業者の識別に有効ですが、違法業者は登録を回避して秘密裏に営業するため、制度の外に存在し続けます。

また、違法認定には利率の算定や契約の実態を立証する必要があり、被害者が一度でも支払ってしまうと証拠が散逸したり、取り立てに屈して証言を引き出しにくくなったりすることがあります。

これらが違法認定のハードルを高め、司法や行政の介入を遅らせる要因となっています。

オンライン化・090金融等で追えない現実

業者がオンラインで勧誘や融資を完結させ、携帯番号やアカウントを頻繁に差し替えることで追跡が非常に難しくなっています。

090金融と呼ばれる形態は特に番号を変えて短期的に営業を続けるため、摘発や被害者保護が後手に回るケースが多いです。

加えて決済手段や送金経路の分散化により、資金の流れを特定すること自体が困難になり、捜査の負担が増しています。

報道と監視の役割

メディアによる追及報道は闇金問題を可視化して行政や警察の対応を促す重要な役割を果たします。

新聞社やテレビの取材で業者の実態が明らかになると、被害者が勇気を出して相談するようになり、結果的に摘発につながることがあります。

しかし報道だけでは継続的な監視や被害者支援には限界があるため、市民団体や専門家、行政窓口と連携した持続的な監視体制と支援ネットワークの構築が求められます。