本記事は、ヤミ金や個人間融資に関心を持ってしまった方向けに書いています。

緊急にお金が必要で追い詰められている方に対して、闇金や違法な個人融資の危険性を分かりやすく示し、安全な代替案と被害対策を具体的に説明します。

この記事を読むことで、見極めのポイントと緊急時の最短ルート、万が一のときの実務的対応が分かります。

この記事の目的

闇金から借りる人の多くは、生活費や急な出費で手元資金が足りず、正規の金融機関の審査に通らない状態にあります。

借入れの緊急性と絶望感からの行動で、短期間で現金を得たいというニーズが背景にあります。

この記事の目的は、闇金から借りる人のニーズを否定せずに、闇金や違法業者のリスクを具体的に示し、代替の合法的ルートと被害を避けるための即時対応法を提供することです。

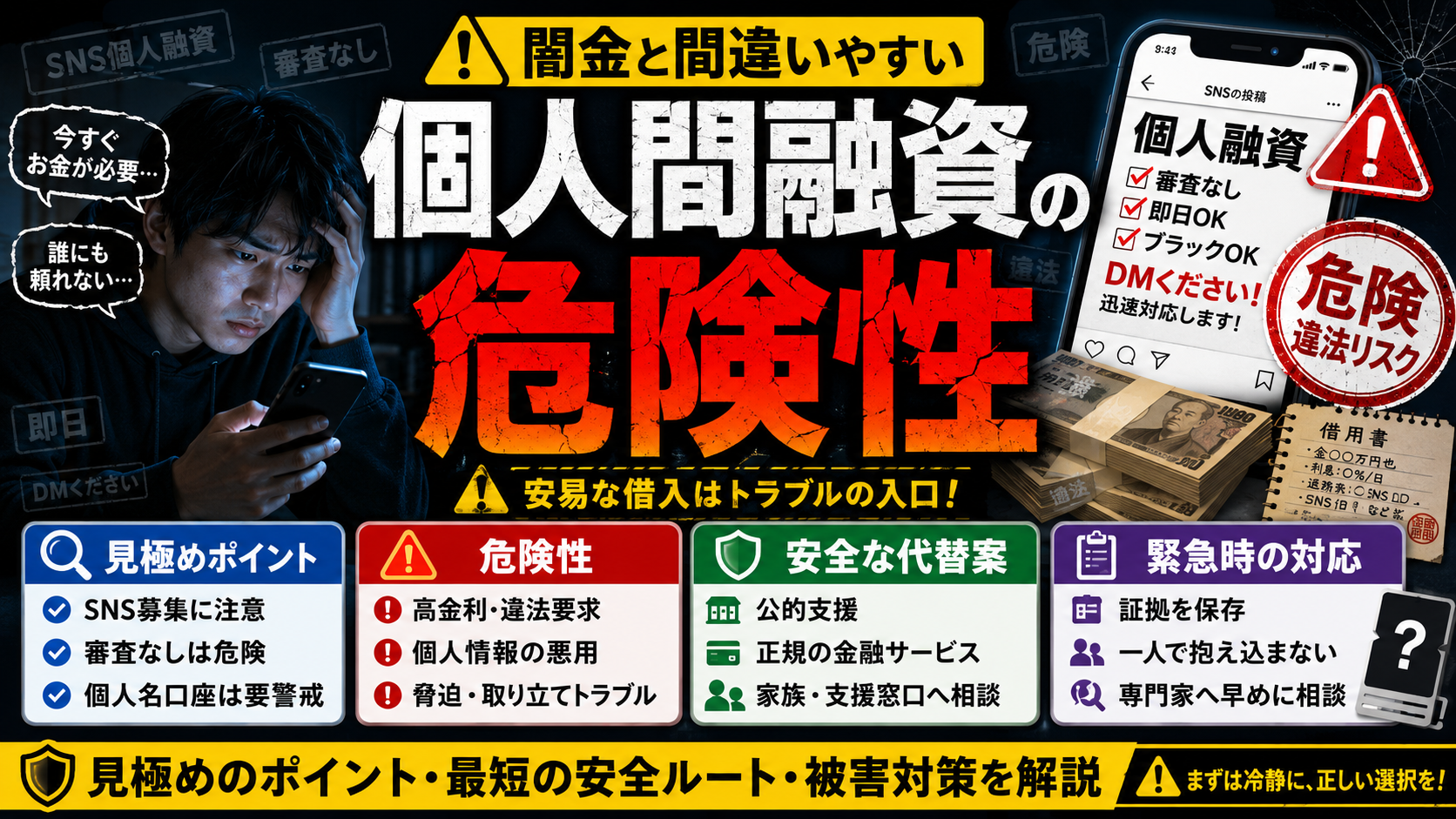

『絶対借りれる闇金』『安全な闇金』『良心的な闇金』というワードには要警戒

広告やSNSで見かける『絶対借りれる』『安全』『良心的』といった表現は非常に危険です。

合法業者は審査や登録情報の公開が義務付けられており、無条件に貸すという表現はまずしません。

特に『ブラックでもOK』『電話一本で即日現金』といった文言は違法業者の典型的な誘い文句であり、個人情報や口座情報を奪われたり、法外な利息や暴力的な取り立てにつながるリスクがあります。

個人間融資と闇金の違い・違法性・安全な代替方法

この記事ではまず、個人間融資と闇金、消費者金融の違いを法律面と実務面で整理します。

次に、見分け方や典型的な手口、被害に遭った際の具体的行動手順を提示します。

さらに、緊急時に使える合法的な選択肢や公的支援、専門家への相談ルートも紹介します。

最終的には危険を避けるための実践チェックリストを提供し、安全に資金を確保するための一手を示します。

個人間融資とは?闇金・消費者金融との違いをわかりやすく解説

個人間融資は文字どおり個人同士でお金を貸し借りする行為であり、必ずしも違法ではありません。

しかし継続的に業として行う場合や高金利の貸付けは貸金業規制の対象になります。

対して闇金は貸金業登録をせず違法な高利で貸し付け、暴力的取り立て等を行う悪質業者を指します。

消費者金融は登録業者で利息上限などの規制が適用されます。

契約形態と審査の違い

銀行は厳格な審査と書面契約を行い、担保や保証人を求める場合があります。

大手消費者金融はスコアリングや信用情報照会に基づく審査である程度自動化されています。

登録済み業者は独自の審査基準を使うことが多く、柔軟性はあるが高金利のこともあります。

個人間融資は当事者間の合意が中心で審査が形だけになりやすく、後々トラブルになります。

これらの違いを把握すると、どの選択肢が現実的か見えてきます。

金利・担保・貸付条件で見る見分け方

合法の貸金業者には利息制限法や出資法の上限が適用されます。

年利に換算して20%前後が一般的な上限目安であり、それを大幅に超える提示は違法と判断される恐れがあります。

担保や保証人の有無、返済期間の短さ、複利の有無、手数料の不透明さにも注意が必要です。

個人間であっても『10日で3割』等の短期で高利は危険サインです。

契約書がない、または口約束のみの場合は後で法的に争うのが困難になります。

手口の比較:典型的な闇金の取り立てと個人間融資のリスク

ヤミ金は最初は優しく接近し、借入後に利息や遅延損害金を膨らませ、一方で威圧的な取り立てや家族への連絡、SNSや匿名電話を利用した嫌がらせを行います。

個人間融資でも貸主が感情的になれば同様のトラブルが発生します。

違法業者は登記情報や実在性を偽ることもあり、支払いの強要や暴力行為に発展するリスクがあります。

被害を避けるためには、契約前の確認と記録保管が重要です。

ソフト闇金とは何か?ソフト闇金一覧・ソフト闇金フィントラストの特徴と注意点

ソフト闇金は表面上は寛容・柔らかい対応を示すことで利用者を集める違法貸金業者の一種です。

最初は低利や猶予を打ち出しますが、後に法外な利率や複雑な手数料で債務を増やします。

ソフト闇金ロックス等の名前は情報として出回ることがありますが、名称が変わる、連絡先が頻繁に変わる、口コミが断片的である点が特徴です。

表面的な対応に安心せず、登録番号や実在確認を必ず行うべきです。

個人間融資が闇金と間違われやすい理由と具体的な危険性

個人間融資は一見合法的で柔軟な借入れに見えますが、商売として継続的に貸付けを行う場合は貸金業規制の適用対象となる可能性があります。

個人間のやり取りは契約書が曖昧になりやすく、利息や返済条件が後で変わることがあります。

さらに、貸主が違法業者とつながっているケースや、後で債権が転売されてヤミ金的な取り立てに移行する危険もあります。

これらは被害者にとって見分けづらい落とし穴です。

契約が無効になるケースとその後の債務整理への影響

出資法や利息制限法に違反する契約は違法とみなされ、契約自体が無効になったり、利息が無効になるケースがあります。

しかし違法性を主張するとき、借入れ元の身元が不明だったり証拠が不足していると争いが複雑化します。

債務整理においては、違法利息の返還や過払金請求が可能な場合もありますが、状況によっては返済義務の整理や交渉が長期化するため、専門家の早急な相談が重要です。

高金利・複利の罠、現金化やファクタリングに伴う隠れコスト

短期で現金化を謳うサービスの中には、クレジットカードの現金化やファクタリングを装った違法行為が含まれることがあります。

これらは手数料や隠れた利息で実質年率が極めて高くなることがあり、複利で膨らむと返済不能に陥りやすくなります。

初期見積もりだけで決めず、総返済額や適用利率、手数料の内訳を必ず確認してください。

取り立て・威圧行為の実態と警察への相談可否

闇金は取り立てにおいて電話やSMS、SNSでの晒し行為、勤務先や家族への連絡、自宅訪問などの威圧的手段を取ることがあります。

これらは脅迫やプライバシー侵害に該当する可能性があり、被害を受けた場合は警察への相談が可能です。

ただし、警察へ行く際は通話記録やメッセージ、振込記録などの証拠を持参すると対応がスムーズになります。

弁護士や消費生活センターと並行して相談することが有効です。

『もう闇金しかない』『絶対借りれる闇金』という情報の危険性

『もう闇金しかない』といった危機感を煽る情報は、被害者を追い詰めて違法業者へ誘導する典型的な手口です。

『絶対借りられる』という文言は信用を欠き、個人情報や口座情報を奪われるリスクが高まります。

冷静に判断できない状態で手を出すと、取り返しのつかない被害に発展する可能性があります。

まずは代替案を検討し、第三者への相談を行ってください。

『闇金 借りる方法』を探す前に知るべき合法的な代替案と最短の対応策

緊急時にも合法的な選択肢は存在します。

大手カードローンや銀行の緊急融資、登録済みの街金、勤務先による給与前借り、公的支援制度や生活福祉資金などです。

これらは利率や審査の面で差はありますが、法令順守が前提であり、取り立て等の違法行為のリスクが低い点が最大のメリットです。

まずは身近な選択肢を順に確認し、最後の手段として専門家に相談してください。

大手カードローン・銀行融資・街金の比較

大手カードローンは審査が比較的明確で、即日融資が可能なケースもありますが、信用情報に依存します。

銀行融資は低金利ですが審査が厳格で即日性は低いことが多いです。

街金(登録業者)は柔軟な対応が期待できる一方で利率や条件に差があるため注意が必要です。

総量規制(年収の3分の1ルール)は貸金業者に適用されるため、融資可能性の判断材料になります。

公的支援と支援資金、法テラス・生活福祉資金の利用方法

法テラスや自治体の生活福祉資金貸付制度は低利または無利子での支援が受けられる可能性があり、緊急的な生活資金の選択肢として有効です。

申請には収入や家計状況の確認が必要ですが、弁護士費用の立替制度など法的支援も利用できます。

手続きに時間がかかる場合があるため、緊急性が高い場合でもまず相談窓口に連絡して利用可能性を確認することが重要です。

給与前借りや事業者向け資金調達など即日で検討できる選択肢

勤務先に給与前借り制度があれば、まずは会社の総務や担当者に相談するのが手堅い方法です。

個人事業主やフリーランスの場合は、売掛金のファクタリングや事業者向けの短期融資、信用保証協会を通した融資などが選択肢になります。

ただし、ファクタリング業者の中には悪質業者も混在するため、事前に評判と契約条件を慎重に確認してください。

債務整理・おまとめローン・司法書士・弁護士への相談

複数の借入れで返済が困難な場合は、おまとめローンで金利を下げる選択肢や、債務整理(任意整理、個人再生、自己破産)の検討が必要になることがあります。

これらは専門家である司法書士や弁護士に相談することで現実的な再建プランが立てられます。

無料相談を行っている窓口も多いので、まずは相談して可否と期待値を確認することをお勧めします。

ネット上の『闇金リスト』『まともな闇金』『安全な闇金』情報の見抜き方

ネット上には『闇金リスト』や『安心できる闇金』といった危険な情報が出回っています。

これらは誘導や詐欺の道具となることが多く、掲載されている情報自体が古い、虚偽、あるいは意図的に歪められていることがあります。

信頼性の低いリストや有料での紹介は関わらないのが原則です。

正規の登録番号や所在地、口コミの信憑性を確認する習慣を持ってください。

無利息・最短・絶対・OKの表記に潜む罠

『無利息』『最短即日』『絶対借入』『審査なし』といった表現は要注意です。

合法業者でも条件付きの無利息期間(例:初回30日間)を謳う場合がありますが、裏に高額な手数料や条件が付くことがあります。

『絶対』や『審査なし』という表現は貸金業法や景表法の観点で違和感があり、実態を調べるべきサインです。

まずは登録番号や過去の行政処分の有無を確認してください。

ソフト闇金一覧や『ソフト闇金フィントラスト』の信頼性検証とよくある詐術

名前に『ソフト』を付けて柔らかく見せる業者には、最初は小口で貸して信用を得た後に法外な利息や追加費用を請求するなどの詐術があります。

信頼性を検証するためには、業者の貸金業登録有無、所在地の実在、代表者情報、過去のトラブル情報を複数のソースで照合する必要があります。

ワンポイントでの好条件に飛びつかず、複数の確認を行ってください。

『闇金リスト』やリスト販売に関わるリスクと法的問題

『闇金リスト』の販売やそれに関わる紹介行為は、結果的に違法業者への誘導になり得ます。

リストを用いた仲介や紹介は、場合によっては共犯関係と見なされるリスクがあります。

さらに、リスト情報が古かったり誤情報を含むことも多いため、金銭的・法的な被害に発展する恐れがあります。

正規の窓口を通さない紹介は避けましょう。

口コミ・WEB情報・SNSで見分ける際の具体的チェック

口コミやSNS情報を判断する際は、以下の点をチェックしてください。

運営会社の所在地が実在するか、貸金業登録番号が記載されているか、行政処分歴がないか、複数の独立したサイトで同様の評判があるかを確認します。

住所がレンタルオフィスや無関係な場所である場合、連絡先が携帯のみ、SNSアカウントが新設ばかりという場合は警戒が必要です。

記録・対応・相談先

被害に遭った場合は速やかに行動することが重要です。

まず証拠を保存し、連絡を断つ準備を行い、専門家に相談します。

警察は脅迫や暴力、違法行為について対応可能ですが、民事的な回収や返還請求については弁護士や司法書士の助力が必要になります。

早めに相談窓口に連絡することで、被害拡大を防ぎやすくなります。

証拠保存・通話記録・メッセージ保存・振込記録の確保

被害を受けたら以下を直ちに行ってください。

通話記録やSMS、SNSのメッセージはスクリーンショットとバックアップを取ること。

振込や入金の明細は通帳や振込履歴を保存すること。

相手の口座情報、振込先、連絡先を記録すること。

もし脅迫があれば録音も有効です。

これらの証拠は警察や弁護士に相談する際に非常に重要になります。

弁護士・司法書士への相談の流れと費用・対応の違い

弁護士は刑事的措置の検討や交渉、訴訟を含む包括的な対応が可能で、司法書士は簡易裁判所での債務整理や書類作成、交渉補助が主な業務です。

相談はまず無料相談を利用し、事案に応じて着手金や報酬体系を確認します。

弁護士費用は案件の複雑さによりますが、着手金と成功報酬の組合せが一般的です。

早期に弁護士を介入させることで取り立ての停止や交渉が迅速に進む場合があります。

金融機関やカード会社への連絡、口座凍結や振込停止の手続き

相手に振込をしてしまった口座がある場合、直ちに銀行に連絡して事情を説明し振込停止や口座凍結が可能か確認してください。

カード会社の不正利用や現金化被害が疑われる場合はカード会社に連絡して利用停止手続きを行います。

銀行・カード会社は被害防止のために協力してくれる場合が多いので、速やかな連絡が重要です。

被害回復までのスケジュール感と現実的な期待値

被害回復のスケジュールは事案ごとに大きく異なります。

違法利息の返還や過払金の回収には数ヶ月〜数年かかる場合がありますし、和解交渉で早期に解決するケースもあります。

債務整理を選んだ場合、任意整理なら数ヶ月で合意が得られることもありますが、個人再生や自己破産は手続きが長期化します。

専門家と期待値を共有して現実的な計画を立てることが大切です。

申し込み前に必ず確認すべき項目

申し込み前に確認すべきポイントを事前にチェックすることで、被害リスクを大きく下げられます。

業者の登録番号と所在地、過去の行政処分の有無、具体的な利率と総返済額、契約書の有無と内容、連絡手段と対応時間帯などを必ず確認してください。

個人情報や口座情報を求められた際は、その理由と利用目的を明確に質問しましょう。

身元・登録確認:貸金業者の登録番号・所在地・連絡先の確かめ方

貸金業者であれば金融庁や都道府県の貸金業登録番号が公開されているはずです。

登録番号が記載されているか、記載がある場合は金融庁のサイトや都道府県のサイトで照合してください。

所在地は地図で実在を確認し、固定電話と代表者情報が整合しているかもチェックします。

疑わしい点があれば消費生活センター等に問い合わせて確認してください。

契約書と条件の確認項目

契約書は書面で受け取り、利息の年率表示、返済方法、担保や保証人の有無、違約金条項、途中返済の扱いを必ず確認してください。

不明瞭な条項や口頭説明と異なる点があれば署名しないでください。

また、利息制限法や出資法に照らして明らかに高利であれば契約自体が違法となる可能性があるため専門家に相談することをお勧めします。

個人情報・口座情報・在籍確認の扱いの危険

申し込み時に不要な個人情報や家族の連絡先、勤務先情報、口座情報を過度に求める業者は危険です。

在籍確認を理由に勤務先へ電話をする正規業者もありますが、その範囲や方法は事前に説明されるべきです。

『内緒で借りられる』という文句はリスクが高く、勤務先や家族に迷惑がかかる可能性があるため避けてください。

『本当?』『絶対に借りられる?』に専門家が答える

検索者が抱きやすい疑問に対して専門的かつ実務的な回答を簡潔に示します。

『個人間融資と闇金の違いは?』『即日で資金が必要なときの安全な最短ルートは?』『警察や金融庁に通報したらどうなる?』といった質問に対し、まず取るべき行動と期待できる結果、相談の優先順位を提示します。

具体的事例ごとの判断基準も示します。

個人間融資と闇金の違いは?

ケース別に判断するポイントは、貸し手が業として継続的に貸しているか、貸金業登録があるか、提示される利率が法的上限を超えているか、契約書が適切に交わされているかです。

友人や家族からの私的な貸し借りで利率が常識的な範囲かつ書面があるなら個人間融資の範囲内ですが、不透明な手数料や高利、匿名の貸し手からの誘いは闇金の可能性が高いです。

即日で資金が必要なときの安全な最短ルートは?

即日で資金が必要な場合は、まず勤務先に給与前借りが可能か確認し、次に家族や友人に一時的に頼めないか検討します。

大手消費者金融のカードローンであれば最短即日融資が可能なケースもありますが、信用情報や契約手続きにより時間を要する場合もあります。

公的支援や法テラスは通常即日対応ではありませんが、早めの相談で次善策が見つかることがあります。

警察や金融庁に通報したらどうなる?弁護士に相談すべきタイミング

警察には脅迫や暴行、違法な取り立て行為を受けた場合に通報してください。

金融庁や都道府県の消費生活センターは貸金業の違法性や行政処分の相談先になります。

弁護士への相談は、既に支払ってしまった金額がある、脅迫や取り立てが始まっている、相手が法的に行動を起こしてくる恐れがある場合は早めに行うべきです。

証拠を揃えて専門家に相談することで被害回復の可能性が高まります。

まとめ:安全にお金を用意するための最優先チェックと次に取るべき行動

まとめとして最優先で確認すべきは業者の登録有無、利率の妥当性、契約書の存在、連絡先の実在性です。

これらに不安がある場合は即座に手続きを止め、専門家や公的機関に相談してください。

緊急時でも違法な手段は長期的に大きな被害を招きます。

冷静に選択肢を比較し、可能な限り合法的なルートで資金を確保することが最も重要です。

危険サインがあれば即停止すべき具体項目

危険サインとしては、登録番号の不記載、所在地が不明瞭、携帯番号のみの連絡先、過度に個人情報を要求する、利率が常識を超える、『絶対借りられる』等の表現があることです。

これらのサインを見つけたら申し込みや手続きを即停止し、証拠を保存した上で弁護士や司法書士に相談してください。

早期の行動が被害拡大を防ぎます。

今すぐ使える相談窓口リスト

相談先としては次を優先的に検討してください。

地域の弁護士会による法律相談、脅迫や暴力被害がある場合の警察への通報、契約トラブルや消費者被害の申告先である消費生活センターです。

各窓口はケースに応じて連携して動いてくれますので、単独で悩まず早めに相談してください。