ブラックリスト状態になり、消費者金融やカードローン、銀行融資など通常の借り入れができなくなると、「もうどこからも借りられないのではないか」と強い不安に襲われる人は少なくありません。さらに、身内や友人、知人にも頼れない状況になれば、気持ちは一気に追い詰められてしまいます。

そんなとき、多くの人の頭に浮かびやすいのが、正規の金融業者ではない“最後の借入先”です。ネット検索やSNSを見ていると、もっともらしい言葉で「誰でも借りられる」「審査なし」「即日対応」などとうたう業者が次々と出てきます。しかし、結論から言えば、そこに救いを求めるのは非常に危険です。

金融庁は多重債務の相談窓口を案内しており、借金問題は公的・法律的な相談先につなぐべき問題として扱っています。法テラスも借金に関する相談先を案内しており、消費者庁は消費者ホットライン188を周知しています。つまり、国や公的機関の基本姿勢は「違法業者を使う」ことではなく、「相談する」「整理する」「被害を防ぐ」ことにあります。

お金に困った人が行き着きやすい危険な相手とは

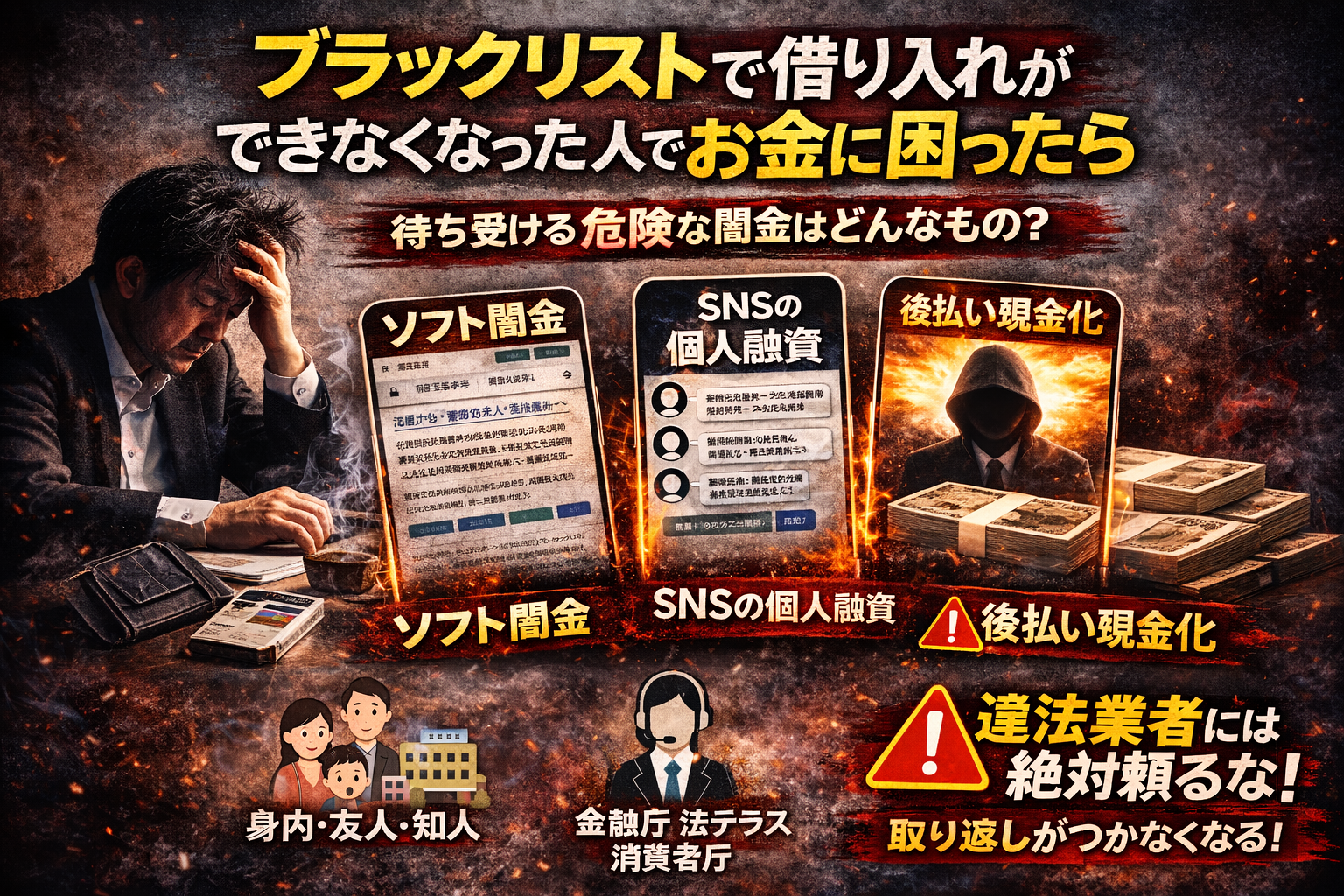

正規の借り入れができず、周囲にも頼れないとき、候補として頭に浮かびやすいのは、いわゆる闇金系の業者です。ただし、ひと口に闇金といっても、表に出る見せ方はさまざまです。ホームページを持つ業者、SNSで個人を装う業者、売買や後払いを装って実質的に高金利で資金を出す業者など、入口が違うだけで、根本的な危険性は共通しています。

大事なのは、見た目の違いで安心しないことです。サイトが整っている、言葉遣いが丁寧、SNSでやり取りできる、闇金と名乗っていない――こうした表面的な違いは、安全性の裏付けにはなりません。むしろ、利用者に警戒心を持たせないために、あえて柔らかい表現や親しみやすい見せ方をしているケースもあります。

ホームページ型の業者が安全とは言えない理由

一見すると、ホームページを作り込んでいる業者は「雑な違法業者よりマシなのでは」と感じる人がいます。しかし、それは非常に危うい考え方です。ホームページがあることは、単にネット集客に力を入れているというだけで、適法性や安全性を意味しません。

実際には、ホームページを使うことで、検索流入を集めやすくなり、比較サイト風の記事や口コミ風の誘導文を組み合わせて申込者を増やしやすくなります。見た目が整っているほど、困っている人は「ここなら大丈夫かもしれない」と感じやすくなります。ですが、違法な貸金業者である以上、法定金利を大きく超える請求、執拗な連絡、個人情報の悪用といった危険がなくなるわけではありません。

警察庁も、ヤミ金融事犯について、携帯電話や口座を悪用するなど手口が悪質・巧妙化しているとしています。つまり、昔ながらの露骨な闇金だけが危険なのではなく、今は見せ方を変え、より接触しやすい形に進化していると考えるべきです。

SNSで見かける「個人融資」は特に危険

SNSでよく見かける個人融資も、極めて危険です。個人を名乗っていても、本当に個人が善意で貸しているとは限りません。実際には背後に複数人の関与があったり、アカウントを使い捨てながら集客していたりするケースも疑われます。

しかも、SNS型の怖さは、アカウント名や表示名を簡単に変えられる点にあります。ひとつの名前で悪評が広がれば別名義へ移り、やり取りの記録が残りにくい環境で接触を続けることができます。利用者側は「個人だから柔軟」「少額なら大丈夫」と思い込みやすい一方で、実態は非常に不透明です。

また、SNSでのやり取りは心理的な距離が近くなりやすく、脅しや急かし、個人情報の提示要求へつながりやすい面もあります。顔が見えないからこそ軽く感じてしまいますが、実際は最も警戒すべき入口のひとつです。

後払いや現金化を装う仕組みにも注意

「後払い現金化」「商品購入キャッシュバック」など、貸金そのものではないように見せる形も要注意です。こうした仕組みは、一見すると売買契約やサービス利用に見えるため、利用者に「借金ではない」という錯覚を与えやすい特徴があります。

しかし、実態としては、先に少額の現金を渡し、後日それを大きく上回る支払いを求めるような構造であれば、利用者にとっての負担は極めて重くなります。しかも、手続きが複雑だったり、契約名目が分かりにくかったりすることで、トラブル時に「自分が何を契約したのか分からない」という事態にも陥りがちです。

名前が違うだけで安全になることはありません。闇金と名乗っていなくても、実質的に違法・脱法的な高負担を強いる仕組みであれば、近づかないことが最優先です。

本当に怖いのは利息だけではない

こうした違法業者の問題は、単に利息が高いことだけではありません。申込時に渡した個人情報、勤務先情報、緊急連絡先、身分証画像、口座情報などが、今後のトラブルの火種になる可能性があります。返済が難しくなったときだけでなく、申込直後から不審な連絡が増えるケースもあります。

一度渡した情報は、完全に取り戻せません。だからこそ、「少しだけ借りてすぐ返せばいい」という発想は非常に危険です。目先の数万円を埋めるつもりが、何倍もの負担や精神的圧迫を背負う結果になりかねません。

では、どうするべきか

結論として、どこにも借入先がなく、本当にお金に困っているときほど、違法貸金業者を使わない判断が重要です。遠回りに思えても、まずは身内、友人、知人にもう一度事情を整理して相談することです。感情的に「もう無理だ」と諦めるのではなく、返済計画、必要金額、いつまでに何が必要なのかを具体的に伝えるだけでも、反応が変わることがあります。

それでも難しい場合は、公的・法律的な相談窓口につながるべきです。金融庁は多重債務の相談窓口を案内しており、法テラスは借金問題の相談先を案内しています。消費者庁も、困ったときは消費者ホットライン188へ相談するよう案内しています。ひとりで抱え込んで違法業者へ向かう前に、相談できる入口はあります。

最後に

ブラックリストで借り入れができなくなり、さらに身内や友人、知人からも借りられない状況は、精神的に非常につらいものです。ですが、その苦しさにつけ込む違法業者を「最後の頼みの綱」と考えてしまうと、事態はさらに悪化しやすくなります。

ホームページがあるから安心、SNSの個人融資だから柔軟、後払い現金化だから借金ではない――こうした考え方はどれも危険です。見せ方が違うだけで、法定金利を大きく超える請求や個人情報トラブルのリスクを抱えた違法業者である点は変わりません。

本当に困っているときこそ、違法な近道を選ばないことが大切です。根気よく身内や友人知人に相談し、それでも厳しければ公的窓口や法律相談につながる。遠回りに見えても、その方が人生を壊さない選択になります。