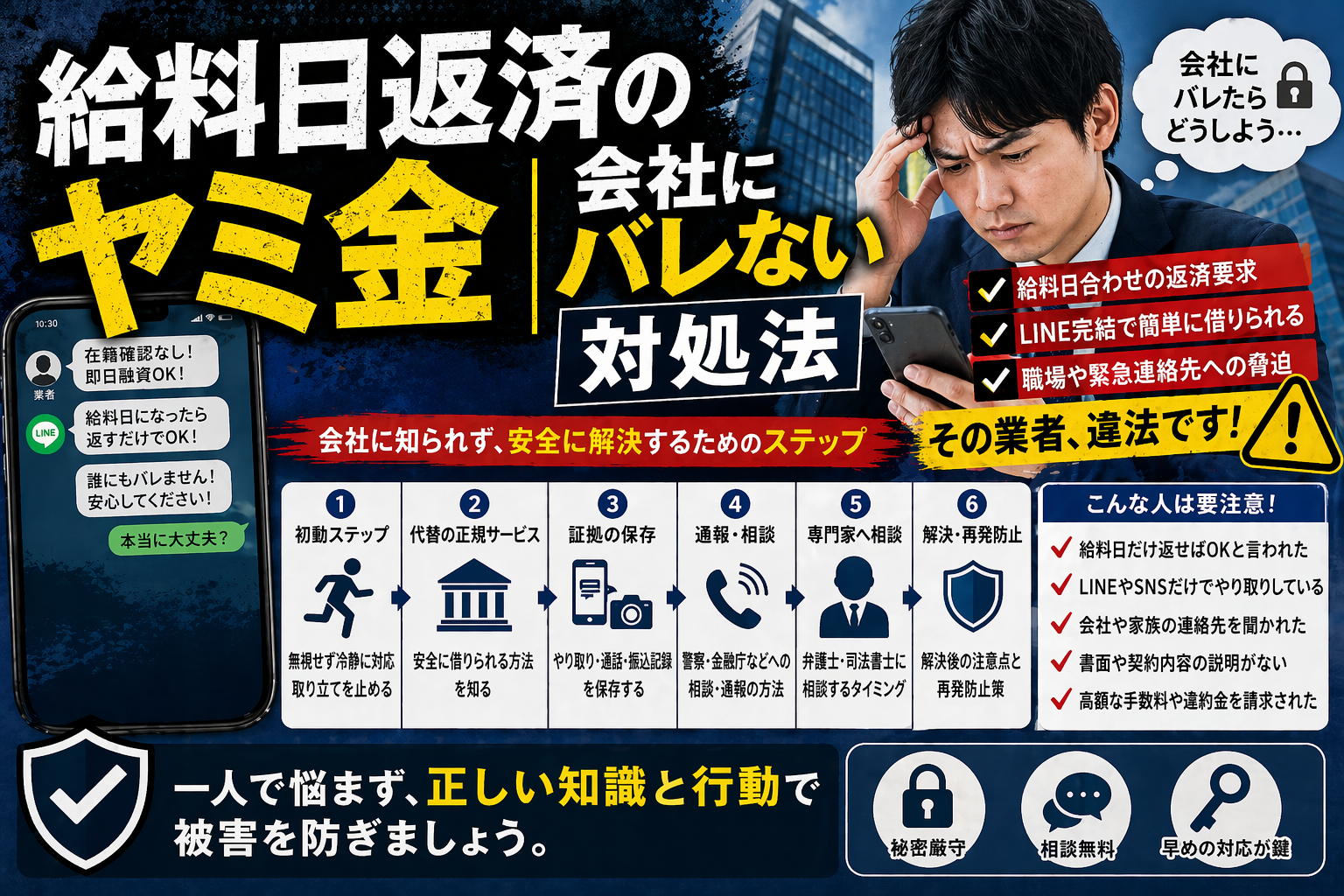

この記事は給料日返済を求める闇金や給料ファクタリングに悩む方向けに書かれた実践ガイドです。

給料日合わせの返済要求やLINE完結で誘う業者に遭遇したときのリスクと即時の対処法を具体的にまとめています。

会社に知られずに安全に対応するための初動ステップ、代替の正規サービス選び、証拠保存や通報の方法、弁護士や行政へ相談するタイミングまで、被害を避け解決に向かうための情報を網羅的に提供します。

給料日返済のヤミ金とは?給料日払い 闇金の実態と危険性

給料日払い 闇金(ヤミ金)とは何か:定義と基本的な仕組み

給料日払いと称するヤミ金は、給与債権を買い取る、前払いするなどの名目で利用者に現金を渡し給料日や特定日に回収を図る違法な業者を指します。

表面上は「給料の買取」「前払いサービス」と言いますが、貸金業登録をしていないにもかかわらず高額な手数料や実質年率で高利を取る点が特徴です。

実際には給与支払を担保にした融資と同様の回収行為が行われ、違約時には強引な取り立てや個人情報漏えいのリスクが高まります。

なぜ会社にバレやすいのか:給与・在籍・担保に絡むリスクと取り立ての手口

ヤミ金業者は給料日回収を理由に会社への連絡や在籍確認、給与受け取り口座への圧力をかけることがあり、その結果として勤務先に借入が露見するリスクが高まります。

取り立て方法には職場への電話や訪問、同僚への聞き込み、給与振込先への直接請求などがあり、これらはプライバシー侵害かつ違法行為に当たる場合が多いです。

会社に知られると信用問題や職場での不利益につながる恐れがあるため、早めの対応が重要です。

被害の実態と最新事例:個人給料ファクタリング・ソフト闇金・5chでの報告

近年報告されている被害には、LINEやSNSで勧誘して即日送金し高額手数料を取る個人給料ファクタリング、スマホ完結で小口を短期間で回収するソフト闇金、掲示板や5chでの相談・被害報告の拡散があります。

被害者の多くは、即日現金が必要な事情で利用し、支払い日に倍額近い返済を求められたり、勤務先に取り立てが及んだりして深刻なトラブルに発展しています。

公的機関の注意喚起や判例も増えており、違法性の高い取引はすぐに利用を中止し相談するべき事例が多数あります。

なぜ『給料日払い 闇金』で検索するのか?ユーザーの顕在/潜在ニーズ整理

顕在ニーズ:即日現金化や会社にバレない返済方法を求める理由

検索者の多くは給料日までの短期間に必要な現金を確保したい、または既にヤミ金に関わってしまい会社に知られずに返済や解決を図りたいと考えています。

顕在的には「即日現金」「在籍バレを防ぐ」「返済期限の猶予」が優先され、リスクを充分に理解できていないままLINEやSNSの広告に飛びついてしまうケースが散見されます。

そのため検索結果には「どう安全に」「どのサービスがまともか」を求める意図が強く、正しい判断材料の提示が必要です。

潜在ニーズ:債務整理・弁護士相談・多重債務からの中長期的解決を探す背景

検索の背後には短期的な現金調達だけでなく、返済負担の軽減や多重債務からの脱却、債務整理の方法を知りたいという潜在的なニーズがあります。

長期的には任意整理や自己破産、弁護士による交渉で違法利息の返還を求めるといった法的手段を検討する必要があるケースが多く、ただしその費用や手続き、会社への影響を懸念して躊躇する人が多いのも事実です。

したがって即時の代替手段と中長期の法的支援を両輪で紹介することが重要です。

情報の信頼性を見分けるポイント:ランキング・最新情報・口コミ(5ch等)の扱い方

ネット上のランキングや口コミ、特に5chなど掲示板情報は参考になりますが鵜呑みにしてはいけません。

信頼性を判断するには、業者の登録状況、公式サイトの住所や代表者情報、利用規約や手数料の明示、第三者レビューの出所確認を行うべきです。

また被害報告には誇張や誤認がある場合もあるため、複数ソースで照合し公的機関の注意喚起が出ているかを確認するのが安全です。

給料ファクタリング・ソフト闇金など代表的な手口と見分け方

給料ファクタリングの仕組みと個人向けサービス(LINE完結・即日・後払いの実態)

給料ファクタリングは本来企業間の売掛金の早期資金化手法ですが、個人向けに給料債権を買い取る形で現金を渡すサービスが流行し、それが違法業者の温床になっています。

個人向けはLINEでのやり取り、スマホでの身分証提示、即日入金といった簡便さを売りにしていますが、手数料が高額で実質年率が違法水準に達することが多く、契約内容が曖昧な点が危険信号です。

利用前に契約書の有無、買い取りではなく貸付になっていないか、業者の登録情報を必ず確認してください。

ソフト闇金・個人間融資・個人給料ファクタリングの違いと危険な勧誘例

ソフト闇金は業者名や連絡手段がフレキシブルで、個人間融資はSNSや掲示板での個人同士の貸し借り、個人給料ファクタリングは給料債権を名目にした現金化を指します。

勧誘文句には「ブラックOK」「在籍確認不要」「給料日までに即入金」などがあり、固有名で複数業者が使い回されるケースや複数アカウントでの誘導が見られます。

重要なのは「どの名目でも貸金業登録がない」「手数料が不透明」「在籍や給与口座に関わる要求」が出たら利用しないことです。

現金化・買取・後払いといった手口:高金利・違法手数料・在籍確認の見抜き方

「買取」「後払い」「現金化」といった表現は実質的に高利貸しである可能性が高く注意が必要です。

見抜くポイントは手数料が何に対して課されるかの説明、実質年率の提示の有無、契約書面の交付、会社や給与振込先に関する権利譲渡の説明があるかどうかです。

在籍確認を理由にして個人情報の提出を強要する業者は違法リスクが高いので即座に交渉を中断し証拠を保全してください。

典型的な取り立て方法と回収行為の違法ライン(脅迫・連絡過多・担保の扱い)

取り立ては電話・SMS・LINE・訪問・職場連絡など様々ですが、脅迫、名誉毀損、過度な回数の連絡、第三者への拡散といった行為は違法です。

また担保として給料債権や個人情報を預かると称して業者がそれを第三者に渡す、勝手に給与を差押える旨を示す行為も違法行為や詐欺に該当する可能性があります。

違法ラインに該当する取り立てを受けたらすぐに警察や消費生活センター、弁護士に相談し記録を保存することが重要です。

会社にバレないための緊急対処法(給料日までにできること)

安全な代替手段:給料前払いサービスや正規の給料ファクタリングの選び方・ランキング参照

会社に知られずに現金が必要な場合は、まず勤務先が導入している正規の給料前払い制度や、金融庁登録の事業者が提供するサービスを検討してください。

正規サービスは手数料や利率、契約条件が明示されており、在籍確認や給与口座の取り扱いも適法に行われます。

ランキングや比較表を参考にする際は、登録番号、手数料の透明性、利用規約、運営会社情報が明記されているものを選ぶと安全性が高まります。

即日調達の注意点:闇金ではなく正規の融資・個人向け即日サービスを選ぶ基準

即日調達をうたうサービスでも貸金業の登録があるか、契約書面が交付されるか、金利や手数料が明記されているかを確認してください。

金融機関や登録業者は法定の上限利率を遵守し、違法な遅延損害金や不明瞭な追加費用を請求しません。

短期であっても書面のない取引やSNSでの個人間や匿名業者からの融資は避け、必要ならまず公的窓口や消費生活センターに相談することを優先してください。

取り立て対応の初動:通話録音・着信記録・証拠保存と警察・消費者センターへの相談タイミング

取り立てを受けたらまず通話の録音や着信履歴、SMSやLINEのスクリーンショット、振込記録など証拠を保存してください。

違法な脅迫やしつこい連絡があれば直ちに警察(サイバー犯罪窓口や最寄りの署)と消費生活センターへ相談し、可能なら弁護士に初動を依頼するのが有効です。

証拠は通報や法的手続きの際に不可欠となるため日付順に整理して保管してください。

会社に知られないための実務上の注意点:給与振込・在籍確認・担保提供の禁止事項

会社に知られないようにするためには、給与振込先の変更や給与受領権の譲渡を求める業者には一切応じないことが基本です。

在籍確認を理由に勤務先へ連絡されると業務上の問題に発展するため、そのような要求があれば即座に断り、証拠を保存して公的相談窓口へ連絡してください。

会社にバレるリスクを下げるため、私的な借入のやり取りは口座の使い分けや書面化した記録管理に留意してください。

返済交渉と中長期的な法的解決策(債務整理・弁護士・司法書士の利用)

弁護士・司法書士に相談するメリットと費用感(任意整理・自己破産・過払い金請求の違い)

弁護士や司法書士に相談すると、取り立ての停止や交渉代行、債務整理の手続き支援、過払い金の算定と請求が可能になります。

任意整理は交渉による利息のカットや分割計画、自己破産は免責による債務免除、過払い金請求は違法に取られた利息の返還を目指す手続きです。

費用は案件の複雑さによりますが、着手金や報酬が必要な場合が多く、初回相談は無料の事務所もあるので複数相談して比較することを推奨します。

交渉で会社に知られない方法と守るべき秘密保持のポイント

弁護士に依頼すると、代理人通知により債権者からの直接的な取り立ては原則停止します。

依頼時に「職場への連絡禁止」「個人情報の開示禁止」を明確に伝え、弁護士との守秘義務の下で手続きを進めることで会社に知られずに解決を図ることが可能です。

ただし給与差押えなど法的強制措置が取られると会社に通知が行く場合があるため、事前にリスク説明を受けて選択することが重要です。

借入先別の対応策:ヤミ金・貸金業者・個人貸付それぞれの手続きと注意点

ヤミ金の場合は法的手段と警察への通報が優先です。

登録のある貸金業者とは利息や返済計画を弁護士経由で交渉し、任意整理や過払い金を検討します。

個人貸付は契約証拠や振込履歴を調べ、違法性がある場合は法的措置を検討する一方で、家族や知人からの借入は関係性維持を優先しつつ書面での整理を進めると良いでしょう。

多重債務の整理ロードマップ:返済計画作成から解決までの流れ

多重債務の整理は現状把握、収支の見直し、優先順位づけ、専門家相談、法的手続きの順に進めます。

まずすべての債務を一覧化し、利率や返済期日を整理します。

次に生活費の見直しと返済可能額を設定し、債権者との交渉や弁護士への相談で任意整理や自己破産を検討します。

計画的な整理と専門家のサポートで再スタートを目指すのが現実的なアプローチです。

警察・行政・金融庁への通報と実務フロー:違法ヤミ金融への対応

通報前にそろえる証拠(契約書・振込履歴・通話録音・メッセージ)

通報前には契約書、メールやLINEのやり取り、振込・入金履歴、通話録音、着信履歴などあらゆる証拠を揃えてください。

証拠は時系列で整理し、スクリーンショットや音声ファイルはバックアップを取り改ざんされない形で保管することが重要です。

これらが揃っていれば警察や消費生活センター、弁護士が迅速に動きやすくなりますので、通報前に整理する時間を確保してください。

警察と消費生活センター・金融庁の使い分けと東京都など地域窓口の例

脅迫や訪問など犯罪性が高い場合は警察へ直ちに通報してください。

消費生活センターは詐欺的商法や消費者トラブルの相談窓口として仲介や助言を行い、金融庁は貸金業者の監督や注意喚起を行います。

地域ごとにワンストップ相談窓口が設置されていることがあるため、都道府県の消費生活センターや金融庁の相談ページを確認し、適切な機関に連絡するのが効果的です。

貸金業の登録確認と違法性の見極め(出資法・貸金業法・高利貸しの基準)

貸金業を行うには貸金業登録が必要で、出資法に基づく上限金利(かつては年利29.2%などの基準が示されてきました)を超える利息や登録のない業者は違法です。

業者のホームページに登録番号が記載されているか、金融庁の登録業者リストで照合することが大切です。

違法な高利や違法な取り立てが疑われる場合は速やかに相談、通報してください。

安全なサービスの選び方とランキングでチェックすべき項目

給料前払いサービス・給料ファクタリングの安全基準:登録・金利・手数料・契約の透明性

安全なサービスを選ぶ際は、金融機関登録の有無、契約書の明示、手数料や金利の説明、会社への連絡有無の明示などをチェックしてください。

登録番号が無い、契約書が交付されない、手数料が曖昧な業者は避けるべきです。

ランキングで上位でも上記基準が満たされていなければ信頼できないため、必ず公式情報の確認と複数の比較を行ってください。

LINE完結やSNSでの勧誘(個人間融資含む)の落とし穴と回避方法

LINE完結やSNSでの勧誘は手軽さが魅力ですが、本人確認や契約書の不備、返済トラブル時の対応が曖昧なケースが多くリスクが高いです。

回避方法としては、相手の身元確認、登録番号の確認、契約書の書面化、第三者機関への相談を徹底してください。

疑わしい場合はやりとりを中断し消費生活センターや弁護士に相談するのが安全です。

業者リサーチの実務:ランキング・口コミ(5ch等)・評判の正しい読み方と注意点

業者リサーチではランキングや口コミを鵜呑みにせず、運営会社情報、登記情報、登録番号、利用規約、過去の被害報告を照合してください。

掲示板で特定の固有名(例:フィントラストなど)が繰り返し挙がる場合は注意信号ですが、逆に業者側が自作自演で評判操作を行うケースもあるため複数ソースでの裏取りが不可欠です。

信頼できる弁護士や消費生活センターの情報も参考にしてください。

地域別の注意点:東京都を含む全国の事例と対応の違い

都市部では即日現金化サービスが多く出回る一方、地方では対面や地域密着型の勧誘が目立つなど地域性があります。

東京都や大都市圏では警察や消費生活センターの対応窓口が充実している反面、被害件数も多いため迅速な通報が重要です。

地域ごとの事例や対応窓口を把握し、地元の消費生活センターや弁護士会の無料相談を活用してください。

よくあるQ&Aとケーススタディ:会社バレ・取り立て・解決までの実践ガイド

Q&A:会社にバレたらどうなる?給与差押えや職場対応の実例と対処法

会社に借金がばれた場合、社内での信用低下や懲戒の対象となる可能性、給与差押えの通知による職場混乱などが起こり得ます。

実務的には弁護士を通じて差押えの回避、分割協議、または債務整理を検討することが必要です。

最善は事前の相談と証拠保全で、会社に知られない選択肢を専門家とともに検討することです。

ケーススタディ:取り立てがエスカレートした場合の対応フロー(弁護士→警察→債務整理)

典型的な対応フローは、まず弁護士に相談して受任通知を送付し取り立てを停止させる、次に脅迫や訪問がある場合は警察へ通報し被害届を提出する、最終的に任意整理や自己破産で債務を整理するという流れです。

実際のケースでは証拠の有無、債務の総額、生活状況に応じて優先順位が変わるため、専門家の指示に従い段階的に進めることが重要です。

すぐ相談すべき窓口一覧:弁護士・司法書士・消費生活センター・警察・金融庁

緊急時にはまず警察(脅迫・訪問の恐れがある場合)、消費生活センター(消費者トラブル全般)、弁護士会の法律相談、司法書士会の相談窓口、金融庁の消費者向け情報を活用してください。

弁護士は取り立て停止や交渉、司法書士は簡易な法的手続きや交渉支援を行います。

どの窓口にいつ連絡するかは事案の性質によるため、初動で複数に相談するのが安全策です。