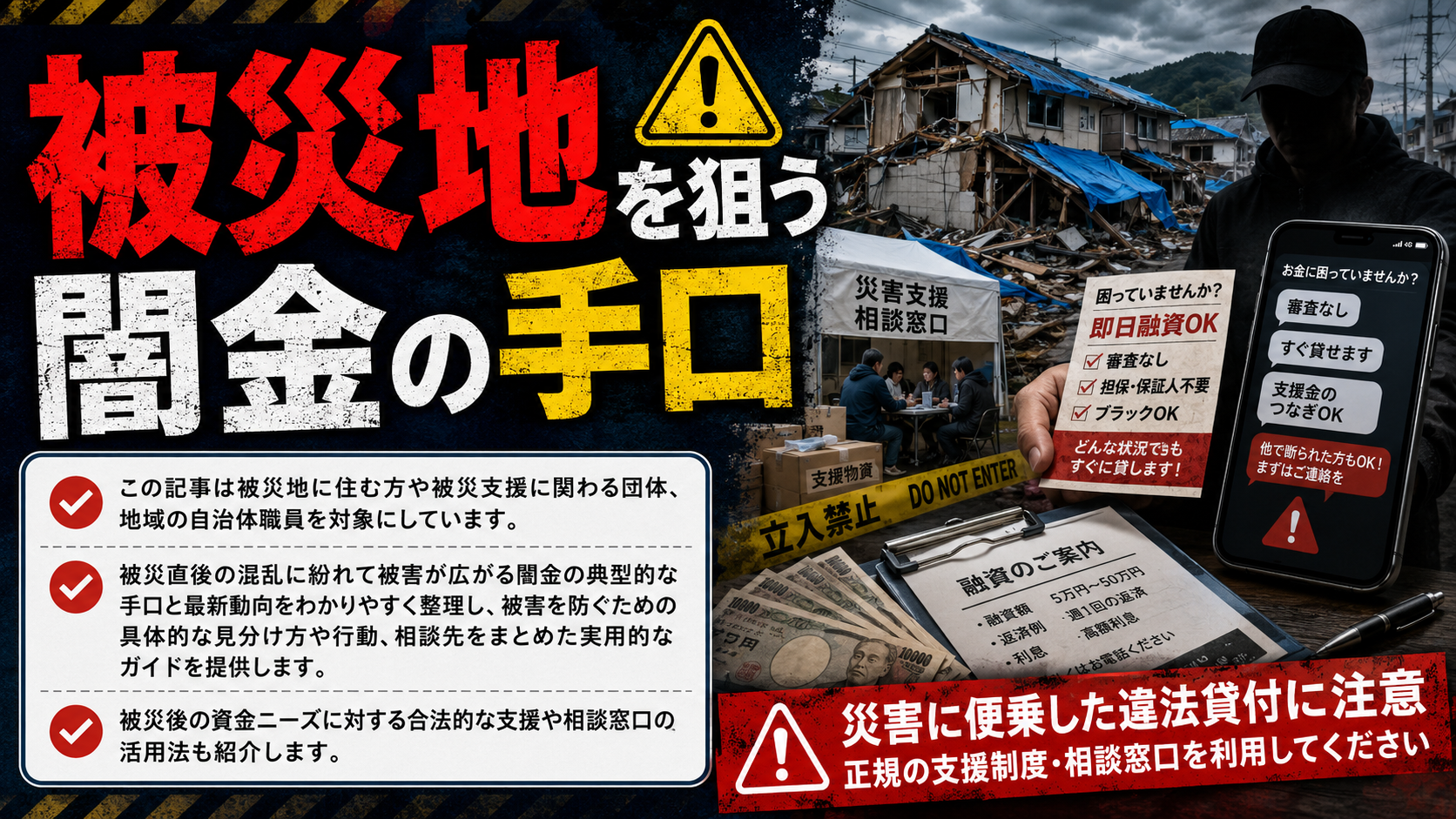

この記事は被災地に住む方や被災支援に関わる団体、地域の自治体職員を対象にしています。

被災直後の混乱に紛れて被害が広がる闇金の典型的な手口と最新動向をわかりやすく整理し、被害を防ぐための具体的な見分け方や行動、相談先をまとめた実用的なガイドを提供します。

被災後の資金ニーズに対する合法的な支援や相談窓口の活用法も紹介します。

被災者が狙われる理由を一目で理解する

災害発生直後から数週間は、住民の生活基盤や情報インフラが不安定になり、金融的な隙が生まれます。

この隙を狙って闇金業者は被災者に接触しやすくなります。

近年は電話やSNS、ショートメッセージを使った誘導、現地の口コミや地域コミュニティを介した紹介といった手法が増え、被災者が短期間で複数の非合法貸し手に関わるリスクが高まっています。

被災地が狙われる隙とは

被災地では収入の喪失、住居や身分証の紛失、行政手続きの遅延などが同時に発生します。

こうした状況は即時の現金需要を生み、正規の支援や融資が届くまでの時間差が発生します。

さらに地域コミュニティの再編や新たな名簿流出が起こることで、個人情報が闇ルートに流れやすく、外部の悪意ある業者が狙う好機となります。

典型的な勧誘パターン

電話やSNS、ショートメッセージは連絡の即時性が高く、被災者の心理的な不安に直接訴えかけます。

内容は「緊急融資できます」「生活再建の支援が可能です」といった優しい誘い文句が一般的で、初回は少額や無審査を謳って安心感を与え、段階的に高利の条件や担保要求へと誘導します。

受け取ったらまず冷静に確認することが重要です。

現金化・高利貸しの仕組みと契約

闇金は表向きの「手数料」「仲介料」「サービス料」などの名目で不自然に高い費用を設定し、実際の金利は法定金利を大幅に超えることが多いです。

契約書は複雑な表現や不明瞭な同意欄を用いて一見合法に見せかけ、本人確認の際に預金通帳や印鑑を写真で送らせるなどして個人情報を悪用します。

現金化を装ったクレジットカードの現金化業者とも連携する場合があります。

被害の典型ケース分析

実際の被害事例を分析すると、闇金は状況に応じて複数の手口を組み合わせてきます。

地元の支援情報に偽装したチラシを配る、復興ボランティアの名を借りて信頼を得る、または被災者名簿を入手して個別に接触するなど、被害者が「助けてくれる人」と誤認するような接触手段が多用されます。

偽支援を装う手口

緊急生活資金や住宅再建資金を名目に「支援」や「無利息」を謳う案件があり、初回は確かに小額が振り込まれることがあります。

被災者はその場の信頼で追加借入や連帯保証を求められ、結果的に高利や違法条件での継続借入に陥るケースが多いです。

行政の支援とは無関係である点を見抜くことが肝心です。

現地での取り立て

地域によっては闇金が地元の人脈や暴力団と結びつき、取り立てが露骨で危険な形を取ることがあります。

遠隔地での不当な請求は電話やSNSで脅迫的に行われる一方で、被災地の狭いコミュニティ内では直接訪問して圧力をかける手口が目立ちます。

地方ほど情報の閉塞性が被害を深刻化させる傾向があります。

被害が深刻化する流れ

最初の非合法な借入が返済負担を生み、それを補うために別の業者やキャッシュ化手段を利用することで負債が雪だるま式に増えます。

連鎖借金は生活費を圧迫し、健康や家族関係を悪化させるため、最終的に生活基盤が崩壊するリスクが高まります。

早期に専門家へ相談することが被害拡大防止に直結します。

被災地での支援体制と相談窓口

被災地では行政、NPO、弁護士会、消費生活センターなどが連携して支援体制を構築しています。

各団体は資金相談、生活再建支援、法的手続きの助言など役割が分担されており、早期に適切な窓口へつなぐことが被害の拡大を防ぎます。

実例として仮設相談窓口の設置や巡回相談の成果が報告されています。

金融支援とローン相談

収入が途絶えた場合はまず返済の先延ばしや条件変更を正規の金融機関と協議すること、そして弁護士や司法書士に相談して任意整理や個人再生、自己破産などの選択肢を検討する流れが一般的です。

被災による収入減少を理由にした特例措置や公的支援を活用することで、違法業者に頼らずに解決する道が開けます。

メディアや番組と連携した情報発信

放送局や制作側が被災地支援を目的とした特集を組むことで、闇金被害の実態を可視化し、相談窓口への動線を提供する事例があります。

地方局と連携した巡回相談の案内、専門家による解説番組、被害者支援団体との連携企画などが効果をあげており、メディアを通じた予防は重要な役割を果たします。

被災地で闇金に遭わないための対処法

被災後に急いでお金を借りる前に最低限確認すべきポイントです。

見知らぬ貸し手からの連絡には慎重になり、契約前に複数の公的窓口へ相談することを習慣にしてください。

緊急時こそ時間をとって確認する行動が将来的な被害を防ぎます。

よくある誤解

よくある誤解には「闇金は必ず暴力をふるう」といった極端な思い込みがあります。

現実には法的な救済手段や支援制度があり、専門家の介入で解決に至るケースも多くあります。

取り締まりの限界と被災地特有の課題

闇金取り締まりは法執行側も力を入れていますが、被災地特有の流動的な人間関係や情報の断片化、資金の移動を追跡する難しさから効果的な抑止が難しい場面があります。

法制度や捜査体制の限界点を理解し、行政レベルでの情報共有と地域住民への予防教育が不可欠です。

なぜ闇金は被災地で横行するのか

金利規制や貸金業登録の義務がありますが、闇金は違法活動として隠れて行われるため発見と摘発が後手に回ることが多いです。

被災で行政・司法の通常業務が滞ると証拠収集や事件化が遅延し、業者の活動を止めにくくなります。

被災地での迅速な情報収集と連携が課題です。

事例と判例

脅迫や暴力など犯罪行為がある場合は刑事捜査が優先されますが、過剰な金利請求や不当契約の取り消しは民事の債務整理で争うことが多いです。

実務では刑事と民事を並行して進め、被害者保護のための差止めや返還請求を行うケースが一般的です。

判例に基づく対応方針が重要になります。

政策・法改正で期待される対策

期待される対策には、被災時の個人情報管理強化、被災者向けの緊急金融支援の迅速化、地域間での情報共有プラットフォーム整備、闇金摘発のための専門窓口設置などがあります。

行政は予防・相談窓口の周知と被災者保護の即時措置を強化する役割が求められます。